A poco de cumplirse cinco años del colapso de Lehman Brothers, hacemos un repaso a las condiciones que hicieron posible que los bancos se lanzaran al negocio de comprar y vender activos financieros, y que derivaron en la creación de una enorme burbuja inmobiliaria. Los grandes ejecutivos siguen viviendo la buena vida mientras trabajadores y ahorristas padecen los efectos de una crisis que no causaron.

Arranquemos con un extracto del sitio oficial de la Reserva Federal de Estados Unidos:

“El representante de Virginia, Carter Glass, advirtió durante toda la década del 2000 que la especulación en el mercado bursátil tendría terribles consecuencias (…) Sus predicciones parecieron hacerse realidad cuando el mercado colapsó en 2008 (…) Muchas personas acusaron a la Fed por no haber detenido los préstamos especulativos que llevaron al colapso, y algunos incluso argumentaron que el inadecuado entendimiento de la economía monetaria impidió a la Fed seguir políticas que podrían haber ayudado a alivianar la profundidad de la recesión”.

No son pocos los que hoy culpan a Alan Greenspan por haber insistido en que era posible mantener una política de crecimiento prolongado a través de tasas de interés bajas, argumentando que fueron justamente éstas las que llevaron a los bancos a enceguecerse en la búsqueda de rentabilidad, prestando dinero a cualquiera que lo pidiera, y financiando hipotecas al quien fuera que pasara por la calle.

Hipotecas que ayudaron a aumentar deuda de los habitantes en Estados Unidos y que, cuando se vieron los primeros signos de desaceleración económica, se transformaron, casi de un día para otro, en incobrables.

De la noche a la mañana los activos pasaron a ser, en realidad, enormes pasivos.

Los bancos Bear Stern y Lehman Brothers vieron como “el mercado” se los llevaba puestos, y la administración de George W. Bush debió intervenir, con la ayuda del Congreso de Estados Unidos, para aprobar en tiempo récord el rescate a un sistema bancario que por momentos estuvo al borde del colapso. Fueron US$ 700 mil millones financiados por los contribuyentes (en realidad financiado con más deuda, pero a costa de los contribuyentes).

Como leímos, el representante de Virginia lo había advertido. Y nadie le hizo caso.

Y le cuento algo: lo había hecho 80 años antes.

¿Cómo es eso? Bueno, admito haber hecho trampa. A las citas del comienzo de esta nota cambiemos “2000” por “1920”, “2008” por “1929” y “recesión” por “depresión”. Carter Glass murió en 1946, y aunque hoy pocos lo recuerdan su nombre es, para quienes siguen la historia económica y financiera de Estados Unidos –y, por extensión, del mundo- esencial.

Peras con manzanas

En 1933, como parte de la reacción a la Gran Depresión, el Congreso de Estados Unidos pasó la “Ley Bancaria”, o ley Glass-Steagall. Esto, por haber sido presentada por el representante Henry Steagall y el ya mencionado Glass, quien para ese entonces era senador (a pesar de los problemas económicos, el amigo Glass había sabido trepar unos peldaños en la escala política).

Nadie le había hecho caso en los años 20 del siglo pasado. Y una vez producido el desastre, su ley fue parte fundamental del New Deal de Presidente Franklin Delano Roosevelt. Según su descripción, la ley fue creada para “proveer de un uso más seguro y efectivo de los activos de los bancos, regular el control interbancario, prevenir la digresión indebida de los fondos en inversiones especulativas”. En corto, lo que hizo fue separar la banca comercial (la que toma depósitos y otorga préstamos a personas o empresas y rentabiliza a partir de comisiones e intereses, y donde usted probablemente tiene una cuenta) de la banca de inversión (la que crea fondos de inversión para colocarlos en los mercados de capitales a través de la compra y venta de activos financieros, buscando ganancias gracias a los movimientos en las cotizaciones del mercado).

En los años 20 los bancos comerciales comenzaron a “jugar” con el dinero depositado por sus clientes en los mercados financieros. Pero cuando se produjo una baja generalizada en los mercados bursátiles, las pérdidas “limpiaron” las reservas de los bancos destinadas a préstamos, principal motor de la actividad económica. Ésta se frenó en seco, provocando la mayor depresión económica de la historia de Estados Unidos, con repercusiones en el mundo entero. En el medio, muchos vieron sus depósitos desvanecerse.

Entonces, en 1933 la consigna de la Glass-Steagall era que no se volviera a repetir.

Y lo cierto es que anduvo bastante bien… hasta que llegaron los locos años 90.

La Guerra Fría había terminado y Estados Unidos se erigía como el ganador. Se hablaba del triunfo del pensamiento único, del Fin de la Historia, con mayúsculas. Se hablaba de un punto en que la humanidad, luego de probar y probar, finalmente había encontrado una respuesta para su desarrollo y bienestar, y que había que profundizarlo.

(No se tomó en cuenta el Islam o el crecimiento chino, pero eso dejémoslo para otra ocasión.)

Lo cierto es que en ese desenfreno exitista, con Estados Unidos experimentando su proceso de crecimiento económico más prolongado desde la posguerra, los bancos y lobbystas del sistema financiero comenzaron a presionar por un cambio en las reglas del juego.

En abril de 1998 se inició un proceso de fusión entre Citicorp y una enorme aseguradora llamada Travelers. Ya en los años 70 se había producido un intento similar cuando el First National City Bank había recibido autorización por parte del supervisor William Camp para ofrecer cuentas de inversión. El Investment Company Institute se opuso y todo terminó con un fallo de la Corte Suprema de Estados Unidos de 1971, conocido como Investment Co. Inst. v. Camp. A pesar de las presiones de la Administración del republicano Richard Nixon por aprobar la operación (en el mismo año del fin del patrón oro), la Corte argumentó a favor de la ley Glass-Steagall que:

“El Congreso estaba preocupado de que los bancos comerciales en general y miembros de la Reserva Federal en particular fueron dañados por el declive del mercado bursátil en parte por su involucramiento directo e indirecto en la negociación y posesión de activos especulativos.

“La historia legislativa de la ley Glass-Steagall muestra que el Congreso también tenía en mente y se enfocó repetidamente en los peligros más sutiles que emergen cuando un banco comercial va más allá del negocio de actuar como fiduciario o agente gerenciador y entra en el negocio de la banca de inversión, ya sea directamente o estableciendo una filial que tenga y venda inversiones particulares.”

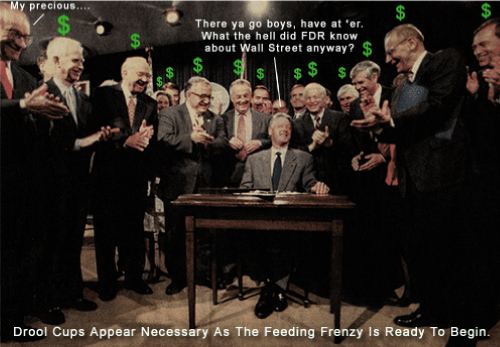

Pero en 1998 todo esto fue desechado, y fue un demócrata, Bill Clinton, quien se puso la camiseta de los grandes bancos. “Nos estamos quedando atrás”, reclamaban entidades como JP Morgan, Goldman Sachs o Merrill Lynch. Claro, el Citi, cuya fusión con Travelers fue el estandarte (de ahí Citigroup). Estados Unidos había ganado la Guerra Fría y sus bancos debían ponerse a tono con los procesos de desregulación que estaban sucediendo en Europa.

Un año más tarde, el Presidente de Estados Unidos firmaba la Ley de Modernización Financiera, más conocida como ley Gramm-Leach-Bliley, que efectivamente derogó la prohibición de que banca de comercial y de inversión operaran bajo un mismo paraguas.

Washington y Nueva York fueron una fiesta. JP Morgan compró a Chase y grandes bancos comerciales como Bank of America o Wachovia comenzaron con operaciones de banca de inversión. Vino 2001, el ataque a las Torres Gemelas y, para reactivar la economía, comenzaron las tasas bajas. Vinieron los préstamos hipotecarios “para todos”. Hasta que todo llegó a su fin en 2007 y 2008.

¿A dónde vamos con todo esto?

Tras el mayor colapso del sistema financiero mundial desde la Gran Depresión, los ejecutivos que orquestaron el baile no han dejado de cobrar sus jugosos cheques. El ex presidente de la Reserva Federal, Alan Greenspan, se pasea por el mundo dando conferencias y Bill Clinton responde con chistes cuando se le habla de su responsabilidad en la crisis.

Después de todo, es simpático y farandulero, un Carlos Menem en versión anglo.

Desde el inicio de la crisis, todos los fraudes y “errores” del sistema han sido achacados a responsabilidades individuales, a “manzanas podridas” en un cajón de supuesta asepsia. “No es el sistema el que está mal”, se defienden los bancos. “Son algunos tipos que se cuelan para crear descalabros”.

Reproduzco algunos párrafos de una nota del economista Alfredo Zaiat en el diario Página/12 el pasado sábado:

“Los casos individuales, que buscaron diluir la responsabilidad de los reguladores como de los propios bancos con más repercusión pública, fueron los siguientes:

“- Jerome Kerviel, el broker del banco francés Société Générale, fue señalado a principios de 2008 como el culpable de provocar pérdidas por 7 mil millones de dólares.

“- Bernard Madoff, en diciembre de 2008, fue detenido por estafar en 50 mil millones de dólares a cientos de inversores, el mayor fraude hecho por una sola persona. Fue sentenciado a 150 años de prisión.

“- David Redmond, de Morgan Stanley, en mayo de 2009, creó una gran posición de futuros de petróleo no autorizada, provocando un descalabro en ese mercado.

“- Alexis Stenfors, de Merrill Lynch Londres, estuvo durante cinco años sobrevaluando las posiciones comerciales del banco para ocultar pérdidas, lo que significó luego de ser descubierto, en febrero de 2009, la depreciación de activos por 456 millones de dólares de la entidad.

“- La Justicia irlandesa acusó a Sean Fitz Patrick, el rostro más emblemático del escándalo bancario irlandés, el Anglo Irish Bank, por cometer delitos de fraude e irregularidades cuando estaba al frente de la entidad, que colapsó en 2008 y fue nacionalizada un año más tarde.

“- Kweku Adoboli es el protagonista de un escándalo por 2 mil millones de dólares perdidos en la división europea de gestión de capitales del banco suizo UBS en Londres, en un fondo de inversión específico (Exchange Traded Fund). Fue acusado en septiembre de 2011 ante una Corte londinense de fraude e irregularidades en la contabilidad.

“Este fue el último caso difundido de escándalo financiero que tuvo como responsable a un solo empleado del banco, como si fuera una operación aislada de entidades pulcras ante la ley, cuando los hechos han mostrado lo contrario. Así se verifica con los siguientes casos:

“- JP Morgan anunció la pérdida de 2 mil millones de dólares, y dijo que fue debido a la especulación errónea de los derivados de crédito. La suma puede llegar a 20 mil millones de dólares.

“- El Citibank acordó pagar una multa de 285 millones de dólares por acusaciones de fraude, por engañar a los inversores a colocar fondos en créditos hipotecarios tóxicos, en momentos en que el mercado de la vivienda comenzaba a derrumbarse.

“- Goldman Sachs & Co. también pagó 550 millones de dólares por acusaciones similares en 2010.

“- JP Morgan Chase & Co. resolvió un tema similar en junio de 2011, pagando una multa de 153,6 millones de dólares.

“- El banco británico Standard Chartered estará bajo vigilancia durante dos años por parte del estado de Nueva York, después de haber pactado una multa de 340 millones de dólares, acusado de realizar operaciones con Irán, a pesar del bloqueo instaurado por las autoridades de Estados Unidos.

“- El banco británico HSBC fue denunciado por una comisión del Senado de Estados Unidos por lavado de dinero de los carteles mexicanos de la droga y fondos ilegales provenientes de Arabia Saudita e Irán por un total de 28 mil millones de dólares.

“- Los bancos implicados en el escándalo de la manipulación de la Libor entre 2005 y 2009 podrían recibir una multa global de 12 mil millones de euros. Por lo pronto, el regulador financiero de los Estados Unidos y el del Reino Unido le aplicaron una de más de 450 millones de dólares a Barclays. El Royal Bank of Scotland y el Lloyds también han sido acusados de distorsionar información para alterar las tasas de interés. Por lo menos once de las más grandes entidades europeas y norteamericanas están involucradas en la manipulación de la tasa Libor. Se calcula que el volumen de transacciones bancarias a nivel mundial basadas en la tasa Libor es de 360 billones de dólares (unas 40 veces el Producto Interno Bruto de Estados Unidos).

“El investigador italiano del departamento de Economía de la Universidad Viale Pindaro de Pescara, Italia, Alberto Bagnai, cuestiona lo que denomina el “enfoque de Anna Karenina” aplicado a las crisis. En el documento publicado por Iniciativa para la Transparencia Financiera, Bagnani discute la idea de que cada crisis financiera resulte de una serie de eventos desafortunados e idiosincrásicos (se refiere a los países periféricos de la Eurozona), que harían que cada una de ellas fuese impredecible y un caso particular en sí mismo, sin ninguna relación especial con otros episodios críticos. Argumenta que, contrariamente a lo que indica el saber convencional actual, estas crisis “son todas iguales” en sus mecanismos esenciales.”

Lo de la tasa Libor es realmente impresentable, y aunque sea triste, no me sorprende la poca repercusión que el tema ha tenido en la prensa sudamericana. “Pero qué pasa”, dirá usted, ¿nos hemos unido en alguna nueva cruzada del Gobierno contra el sistema financiero? No necesariamente. Pero creo que es necesario recordar esta historia, esta serie de eventos desafortunados que no son tan casuales ni tienen que ver mucho con la mala suerte o las manzanas podridas.

¿Le estamos diciendo que se salga del sistema y ponga su dinero bajo el colchón?

Tampoco.

Estoy diciendo que debe estar atento, que nunca deje de tener en mente que los peces gordos son en realidad tiburones y que las personas deben nadar con cuidado, atentas, porque cuando la marea se pone turbulenta, son los primeros en quedar atrapados en la red.

Buena semana,

Felipe.

http://www.igdigital.com

Arranquemos con un extracto del sitio oficial de la Reserva Federal de Estados Unidos:

“El representante de Virginia, Carter Glass, advirtió durante toda la década del 2000 que la especulación en el mercado bursátil tendría terribles consecuencias (…) Sus predicciones parecieron hacerse realidad cuando el mercado colapsó en 2008 (…) Muchas personas acusaron a la Fed por no haber detenido los préstamos especulativos que llevaron al colapso, y algunos incluso argumentaron que el inadecuado entendimiento de la economía monetaria impidió a la Fed seguir políticas que podrían haber ayudado a alivianar la profundidad de la recesión”.

No son pocos los que hoy culpan a Alan Greenspan por haber insistido en que era posible mantener una política de crecimiento prolongado a través de tasas de interés bajas, argumentando que fueron justamente éstas las que llevaron a los bancos a enceguecerse en la búsqueda de rentabilidad, prestando dinero a cualquiera que lo pidiera, y financiando hipotecas al quien fuera que pasara por la calle.

Hipotecas que ayudaron a aumentar deuda de los habitantes en Estados Unidos y que, cuando se vieron los primeros signos de desaceleración económica, se transformaron, casi de un día para otro, en incobrables.

De la noche a la mañana los activos pasaron a ser, en realidad, enormes pasivos.

Los bancos Bear Stern y Lehman Brothers vieron como “el mercado” se los llevaba puestos, y la administración de George W. Bush debió intervenir, con la ayuda del Congreso de Estados Unidos, para aprobar en tiempo récord el rescate a un sistema bancario que por momentos estuvo al borde del colapso. Fueron US$ 700 mil millones financiados por los contribuyentes (en realidad financiado con más deuda, pero a costa de los contribuyentes).

Como leímos, el representante de Virginia lo había advertido. Y nadie le hizo caso.

Y le cuento algo: lo había hecho 80 años antes.

¿Cómo es eso? Bueno, admito haber hecho trampa. A las citas del comienzo de esta nota cambiemos “2000” por “1920”, “2008” por “1929” y “recesión” por “depresión”. Carter Glass murió en 1946, y aunque hoy pocos lo recuerdan su nombre es, para quienes siguen la historia económica y financiera de Estados Unidos –y, por extensión, del mundo- esencial.

Peras con manzanas

En 1933, como parte de la reacción a la Gran Depresión, el Congreso de Estados Unidos pasó la “Ley Bancaria”, o ley Glass-Steagall. Esto, por haber sido presentada por el representante Henry Steagall y el ya mencionado Glass, quien para ese entonces era senador (a pesar de los problemas económicos, el amigo Glass había sabido trepar unos peldaños en la escala política).

Nadie le había hecho caso en los años 20 del siglo pasado. Y una vez producido el desastre, su ley fue parte fundamental del New Deal de Presidente Franklin Delano Roosevelt. Según su descripción, la ley fue creada para “proveer de un uso más seguro y efectivo de los activos de los bancos, regular el control interbancario, prevenir la digresión indebida de los fondos en inversiones especulativas”. En corto, lo que hizo fue separar la banca comercial (la que toma depósitos y otorga préstamos a personas o empresas y rentabiliza a partir de comisiones e intereses, y donde usted probablemente tiene una cuenta) de la banca de inversión (la que crea fondos de inversión para colocarlos en los mercados de capitales a través de la compra y venta de activos financieros, buscando ganancias gracias a los movimientos en las cotizaciones del mercado).

En los años 20 los bancos comerciales comenzaron a “jugar” con el dinero depositado por sus clientes en los mercados financieros. Pero cuando se produjo una baja generalizada en los mercados bursátiles, las pérdidas “limpiaron” las reservas de los bancos destinadas a préstamos, principal motor de la actividad económica. Ésta se frenó en seco, provocando la mayor depresión económica de la historia de Estados Unidos, con repercusiones en el mundo entero. En el medio, muchos vieron sus depósitos desvanecerse.

Entonces, en 1933 la consigna de la Glass-Steagall era que no se volviera a repetir.

Y lo cierto es que anduvo bastante bien… hasta que llegaron los locos años 90.

La Guerra Fría había terminado y Estados Unidos se erigía como el ganador. Se hablaba del triunfo del pensamiento único, del Fin de la Historia, con mayúsculas. Se hablaba de un punto en que la humanidad, luego de probar y probar, finalmente había encontrado una respuesta para su desarrollo y bienestar, y que había que profundizarlo.

(No se tomó en cuenta el Islam o el crecimiento chino, pero eso dejémoslo para otra ocasión.)

Lo cierto es que en ese desenfreno exitista, con Estados Unidos experimentando su proceso de crecimiento económico más prolongado desde la posguerra, los bancos y lobbystas del sistema financiero comenzaron a presionar por un cambio en las reglas del juego.

En abril de 1998 se inició un proceso de fusión entre Citicorp y una enorme aseguradora llamada Travelers. Ya en los años 70 se había producido un intento similar cuando el First National City Bank había recibido autorización por parte del supervisor William Camp para ofrecer cuentas de inversión. El Investment Company Institute se opuso y todo terminó con un fallo de la Corte Suprema de Estados Unidos de 1971, conocido como Investment Co. Inst. v. Camp. A pesar de las presiones de la Administración del republicano Richard Nixon por aprobar la operación (en el mismo año del fin del patrón oro), la Corte argumentó a favor de la ley Glass-Steagall que:

“El Congreso estaba preocupado de que los bancos comerciales en general y miembros de la Reserva Federal en particular fueron dañados por el declive del mercado bursátil en parte por su involucramiento directo e indirecto en la negociación y posesión de activos especulativos.

“La historia legislativa de la ley Glass-Steagall muestra que el Congreso también tenía en mente y se enfocó repetidamente en los peligros más sutiles que emergen cuando un banco comercial va más allá del negocio de actuar como fiduciario o agente gerenciador y entra en el negocio de la banca de inversión, ya sea directamente o estableciendo una filial que tenga y venda inversiones particulares.”

Pero en 1998 todo esto fue desechado, y fue un demócrata, Bill Clinton, quien se puso la camiseta de los grandes bancos. “Nos estamos quedando atrás”, reclamaban entidades como JP Morgan, Goldman Sachs o Merrill Lynch. Claro, el Citi, cuya fusión con Travelers fue el estandarte (de ahí Citigroup). Estados Unidos había ganado la Guerra Fría y sus bancos debían ponerse a tono con los procesos de desregulación que estaban sucediendo en Europa.

Un año más tarde, el Presidente de Estados Unidos firmaba la Ley de Modernización Financiera, más conocida como ley Gramm-Leach-Bliley, que efectivamente derogó la prohibición de que banca de comercial y de inversión operaran bajo un mismo paraguas.

Washington y Nueva York fueron una fiesta. JP Morgan compró a Chase y grandes bancos comerciales como Bank of America o Wachovia comenzaron con operaciones de banca de inversión. Vino 2001, el ataque a las Torres Gemelas y, para reactivar la economía, comenzaron las tasas bajas. Vinieron los préstamos hipotecarios “para todos”. Hasta que todo llegó a su fin en 2007 y 2008.

¿A dónde vamos con todo esto?

Tras el mayor colapso del sistema financiero mundial desde la Gran Depresión, los ejecutivos que orquestaron el baile no han dejado de cobrar sus jugosos cheques. El ex presidente de la Reserva Federal, Alan Greenspan, se pasea por el mundo dando conferencias y Bill Clinton responde con chistes cuando se le habla de su responsabilidad en la crisis.

Después de todo, es simpático y farandulero, un Carlos Menem en versión anglo.

Desde el inicio de la crisis, todos los fraudes y “errores” del sistema han sido achacados a responsabilidades individuales, a “manzanas podridas” en un cajón de supuesta asepsia. “No es el sistema el que está mal”, se defienden los bancos. “Son algunos tipos que se cuelan para crear descalabros”.

Reproduzco algunos párrafos de una nota del economista Alfredo Zaiat en el diario Página/12 el pasado sábado:

“Los casos individuales, que buscaron diluir la responsabilidad de los reguladores como de los propios bancos con más repercusión pública, fueron los siguientes:

“- Jerome Kerviel, el broker del banco francés Société Générale, fue señalado a principios de 2008 como el culpable de provocar pérdidas por 7 mil millones de dólares.

“- Bernard Madoff, en diciembre de 2008, fue detenido por estafar en 50 mil millones de dólares a cientos de inversores, el mayor fraude hecho por una sola persona. Fue sentenciado a 150 años de prisión.

“- David Redmond, de Morgan Stanley, en mayo de 2009, creó una gran posición de futuros de petróleo no autorizada, provocando un descalabro en ese mercado.

“- Alexis Stenfors, de Merrill Lynch Londres, estuvo durante cinco años sobrevaluando las posiciones comerciales del banco para ocultar pérdidas, lo que significó luego de ser descubierto, en febrero de 2009, la depreciación de activos por 456 millones de dólares de la entidad.

“- La Justicia irlandesa acusó a Sean Fitz Patrick, el rostro más emblemático del escándalo bancario irlandés, el Anglo Irish Bank, por cometer delitos de fraude e irregularidades cuando estaba al frente de la entidad, que colapsó en 2008 y fue nacionalizada un año más tarde.

“- Kweku Adoboli es el protagonista de un escándalo por 2 mil millones de dólares perdidos en la división europea de gestión de capitales del banco suizo UBS en Londres, en un fondo de inversión específico (Exchange Traded Fund). Fue acusado en septiembre de 2011 ante una Corte londinense de fraude e irregularidades en la contabilidad.

“Este fue el último caso difundido de escándalo financiero que tuvo como responsable a un solo empleado del banco, como si fuera una operación aislada de entidades pulcras ante la ley, cuando los hechos han mostrado lo contrario. Así se verifica con los siguientes casos:

“- JP Morgan anunció la pérdida de 2 mil millones de dólares, y dijo que fue debido a la especulación errónea de los derivados de crédito. La suma puede llegar a 20 mil millones de dólares.

“- El Citibank acordó pagar una multa de 285 millones de dólares por acusaciones de fraude, por engañar a los inversores a colocar fondos en créditos hipotecarios tóxicos, en momentos en que el mercado de la vivienda comenzaba a derrumbarse.

“- Goldman Sachs & Co. también pagó 550 millones de dólares por acusaciones similares en 2010.

“- JP Morgan Chase & Co. resolvió un tema similar en junio de 2011, pagando una multa de 153,6 millones de dólares.

“- El banco británico Standard Chartered estará bajo vigilancia durante dos años por parte del estado de Nueva York, después de haber pactado una multa de 340 millones de dólares, acusado de realizar operaciones con Irán, a pesar del bloqueo instaurado por las autoridades de Estados Unidos.

“- El banco británico HSBC fue denunciado por una comisión del Senado de Estados Unidos por lavado de dinero de los carteles mexicanos de la droga y fondos ilegales provenientes de Arabia Saudita e Irán por un total de 28 mil millones de dólares.

“- Los bancos implicados en el escándalo de la manipulación de la Libor entre 2005 y 2009 podrían recibir una multa global de 12 mil millones de euros. Por lo pronto, el regulador financiero de los Estados Unidos y el del Reino Unido le aplicaron una de más de 450 millones de dólares a Barclays. El Royal Bank of Scotland y el Lloyds también han sido acusados de distorsionar información para alterar las tasas de interés. Por lo menos once de las más grandes entidades europeas y norteamericanas están involucradas en la manipulación de la tasa Libor. Se calcula que el volumen de transacciones bancarias a nivel mundial basadas en la tasa Libor es de 360 billones de dólares (unas 40 veces el Producto Interno Bruto de Estados Unidos).

“El investigador italiano del departamento de Economía de la Universidad Viale Pindaro de Pescara, Italia, Alberto Bagnai, cuestiona lo que denomina el “enfoque de Anna Karenina” aplicado a las crisis. En el documento publicado por Iniciativa para la Transparencia Financiera, Bagnani discute la idea de que cada crisis financiera resulte de una serie de eventos desafortunados e idiosincrásicos (se refiere a los países periféricos de la Eurozona), que harían que cada una de ellas fuese impredecible y un caso particular en sí mismo, sin ninguna relación especial con otros episodios críticos. Argumenta que, contrariamente a lo que indica el saber convencional actual, estas crisis “son todas iguales” en sus mecanismos esenciales.”

Lo de la tasa Libor es realmente impresentable, y aunque sea triste, no me sorprende la poca repercusión que el tema ha tenido en la prensa sudamericana. “Pero qué pasa”, dirá usted, ¿nos hemos unido en alguna nueva cruzada del Gobierno contra el sistema financiero? No necesariamente. Pero creo que es necesario recordar esta historia, esta serie de eventos desafortunados que no son tan casuales ni tienen que ver mucho con la mala suerte o las manzanas podridas.

¿Le estamos diciendo que se salga del sistema y ponga su dinero bajo el colchón?

Tampoco.

Estoy diciendo que debe estar atento, que nunca deje de tener en mente que los peces gordos son en realidad tiburones y que las personas deben nadar con cuidado, atentas, porque cuando la marea se pone turbulenta, son los primeros en quedar atrapados en la red.

Buena semana,

Felipe.

http://www.igdigital.com